If you want to run an international business, this topic is quite important for you. Before doing business and making a deal, you should know transfer methods and channels. In this way, the security and convenience of transactions can be guaranteed; after all, money is the first in business. This article introduces and lists some mainstream payment methods for international trade with detailed descriptions.

What are International Payment Methods?

International payment methods, also cross border payment or global payment methods, refer to tools or platforms that two or more parties use in cross border transactions and other international economic activities to conduct payments.

It is inevitable that two or more currencies would be used in the cross-border transaction, but not the same currency makes a deal directly. International payments connect companies, individuals, banks and third parties of settlements so that they can operate and make currency payments in more than two countries.

What does International Payment Mean to the Global Economy?

International payments are born with the import and export of commodities, and in turn, their development improves international economic activities. Meanwhile, with developments of international economic activities, the applied range of international payments is extending as well.

International payments have promoted the development of trade in a global context. However, it is a double-edged sword, which brings benefits as well as negative factors. When making a deal with foreign customers, you need a system or platform to accept cross-border payments, which is safe and reliable without charging unreasonable fees.

Usually, international payments are different from domestic payment methods. Because of national and regional restrictions, many payments and transfers cannot complete directly. Meanwhile, to prevent some economic crimes with illegal means, cross-border payments are more complex than domestic transferring money in the procedure restricted by conditions, which brings impacts across national boundaries.

Under this premise, many payment methods have been derived. However, different payment methods add uncertainties, such as security, speed of account, and service charges.

This article will list the main international payment methods or platforms used widely in today’s international trades for your reference.

11 Payment Methods for International Trades

| Payment Methods | Payment Terms | Features |

| Mail Transfer (MT) | Remittance, bank credit | Long process, cheap fees |

| Telegraphic Transfer (TT) | Remittance, bank credit | Safe, used widely, charge fees |

| Demand Draft (DD) | Remittance, bank credit | Long process, cheap fees |

| Collections | Business credit, Credit period | A long and complex process |

| Letter of Credit | Bank credit | Different types in demand |

| International factoring | Credit period, business credit | Escrow service |

| Bank cards | Cash in advance, bank credit | high charge fees, safe |

| Paper checks | Cash in advance | Not quite safe, long process |

| Open Account | Credit period | Cash in bank |

| Consignment | Business credit | Third parties, on credit |

| Online payments | Login an account, online | Limited in conditions |

Remittance

As it is known to all, traditional cash payment is not applicable for block trades in cross-border boundaries. Cash payments confine to small volumes of transactions, countries and regions. Therefore remittance is one of the most mainstream ways of international settlement payments.

Remittance refers to that the payer sends money to the receiver through the third party and settlement tools.

In the process of remittance, three parties, including the payer, receiver and the third party organization participate in it. The third party, usually a bank, undertakes transactions, which includes remitting bank and receiving bank. They will charge certain fees accordingly.

General remittance ways include mail transfer (MT), wire transfer or telegraphic transfer (TT), and demand draft (DD).

Mail transfer (MT) means payers send money to the local bank, and then the bank issues a payment order. Then the post office sends the order to the bank where the receiver is located. The expense of MT is low but its remittance speed is slow.

Telegraphic Transfer (TT), also called wire transfer, refers to the payer requires that the local bank sends a telegram or uses a telex way to the bank where the receiver is located, and entrusts it to send money to the receiver. Thanks to the development of telecommunication technology, many banks have established direct communications. Its expense, as well as error rate, is low.

Demand draft (DD) refers to the remitting bank responding to the application from the payer and then drawing a bill which makes the receiving bank the payer. The receiver will receive the bill and get money from the receiving bank.

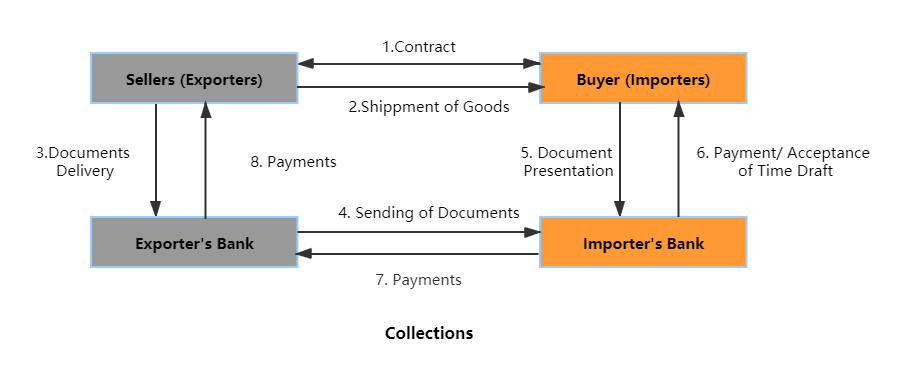

Collections

Collections usually include clean collections and documentary collections.

Clean collection means the collection is only accompanied by non-shipping documents, like invoices and advance payment lists. This kind of payment is widely used in incidental charges of business, payment balance, commission charges, sample charges and non-trade settlements.

Documentary collection refers to a kind of payment method that export merchants draw drafts and entrust the exporter’s bank to receive money from the import merchants through its branch or agency.

The types of the documentary collection include D/P (document against payment), D/A (document against acceptance); D/P also includes D/P sight and D/P after sight.

D/P requires the importing merchant to pay the face account of the demand draft. Precisely, it means that the bank should get the payment when the draft is shown, and before a series of shipping documents are given. This form of payment lowers the risks of sellers.

D/A requires the importing merchant to finish the payment on the stipulated date. If the buyer accepts D/A after sight, the bank would provide documents to it.

Collections are a kind of trade financing on the basis of business credit. Once the importer refuses to pay, the exporter has to take big risks, so the business practice and credits of exporters should be taken into account.

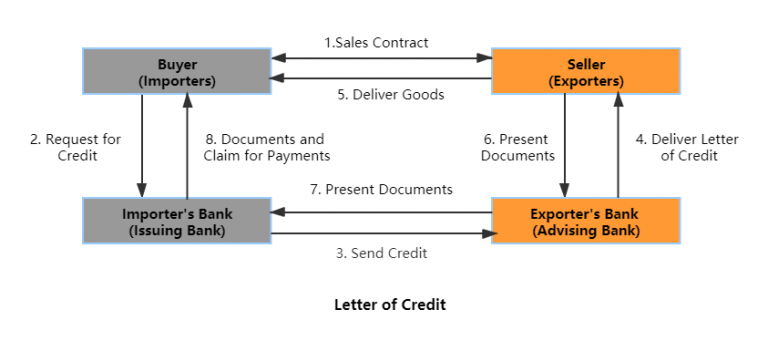

Letter of Credit

In international trade activities, both sellers and buyers may not trust each other. On one side, buyers worry that after payment, the seller would not deliver goods according to contract requirements; while sellers worry that the buyer would not pay after delivering goods or presenting shipping documents.

In this way, they need two banks to be their guarantors as agenting collection and tendering documents, which business credit is replaced by bank credit. In this process, the bank uses the tool called letter of credit.

Letters of credit refer to a document from a bank or a financial institution to guarantee sellers receive the full amount of money from buyers. Once the buyer’s bank receives the proof, it shows that both sellers and buyers satisfy all terms and conditions of the deal, and it should finish the payment to the exporter as soon as possible.

When there is no credit record of buyers available for sellers, letter of credit is a significant way to ensure payment. Anyway, it is also beneficial for buyers because they don’t have to pay before receiving the goods they ordered. It provides more balance for mitigating potential risks between sellers and buyers. However, banks need to charge certain fees for issuing the letter of credit. Letters of credit have many types, including

- Documentary letter of credit

- Revocable letter of credit

- Irrevocable letter of credit

- Confirmed letter of credit

- Red clause letter of credit

- Payment, accepting and negotiating letters of credit

- Transferable letter of credit

You need to choose the right one according to your business need and requirements.

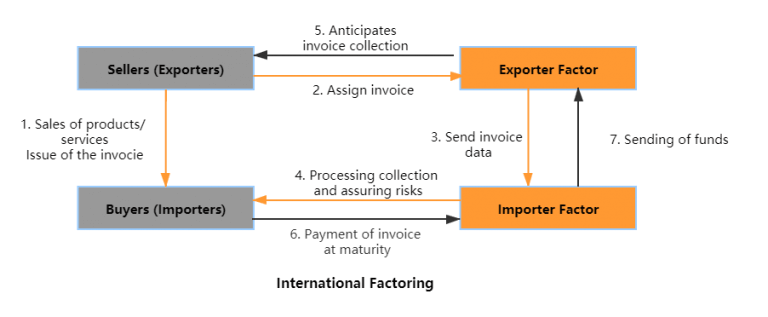

International Factoring

International factoring refers to that on the basis of business credit, after delivering goods; exporters transfer the possession of invoices for accounts receivable and shipping documents to factors to get most loans of receivable accounts. If the importer refuses or delays to pay in the future, the factor should assume payment liability. In factoring business, the factor needs to assume the first payment responsibility.

International factoring usually includes two modes of operation, a single factor system and a double factor system. The former only involves one side of the factor; the latter involves both factors of importer and exporter. International factoring usually uses a double factor system, referring to four parties, the importer and exporter, both factors of them.

International factoring protects exporters in credit risks, while the factor only assumes financial risks. If importers refuse to pay for other reasons, like goods quality or quantity, the factor is derelict of duty.

Bank Cards

Bank cards are a traditional way to transfer money in trade, used widely in the past. Bank cards mainly include credit cards and prepaid debit cards to make deals. Both of them are in the payment term of cash in advance.

Credit card payments can transfer money directly between sellers and buyers, especially for small amounts of trades. However, users need to choose international credit cards and start related services to realize, which are different from the cards used in domestic.

A prepaid debit card is similar to a credit card; while the former can transfer money to a receiver who has no bank account on the basis of electronic payments. The payer can use funds once he deposits the money. It is a kind of fast and convenient payment for international trade.

Paper Checks

Paper check payment is a traditional payment way to transfer a certain amount of money from one bank or payers to another bank or receivers through paper checks. The receiver can make the check cash and deposit it directly into bank accounts.

Precisely, the whole process is complicated. First, the payer should make out a check, and then the bank of the payer needs to ensure his bank account has enough money to make the check effective and release the money to the receiver. When the receiver gets the check, he can use it to withdraw money. In this process, banks need to be the medium to help each step forward.

This payment method has been used widely in most cross-border trade cases, convenient for a large number of deals. But later, with other payment methods developing, paper checks have exposed weaknesses gradually.

For example, the whole process would be more complex if different types of currencies are used to make a deal. Meanwhile, nobody can ensure the security of paper checks during the post, and it cannot prevent the privacy of both parties from disclosure. It also takes a long time to finish the whole process of money transfer.

Open Account

The open account payment is a type of credit loan method in international trades.It requires the goods to be delivered and soldbefore the payment. In this way, buyers would ask the seller to open an account and promise to pay within certain days.

This payment method is beneficial for importers while it is a risk for exporters, and this method is normal in some small countries. Meanwhile, exporters can ask for more conditions and protections for extra credit insurance.

Consignment

Consignment payment is a method of credit in some international trade. It refers to the importer providing the goods to distributors and they sell to their customers; after selling, the importer finishes the payment to the exporters. Usually, importers cannot ensure the payment becausethe goods are in the hands of distributors.

This method is beneficial for importers and lowers their costs as well as risks. Exporters have to find reliable distributors and logistics suppliers to make the payment and transaction on the rails.

Online Payments

With the development of modern technology and globalization, online payments have become one of the most widely used methods in international trade. They are typically supported by payment gateways such as PayPal, Alipay, ACH, or Amazon Pay.

There are several reasons why online payments have become so popular.

First, they are easy to use. As long as you have the necessary information, you can follow simple steps to complete the payment process.

Second, online payments are fast, both in terms of operation and settlement time. Funds usually arrive within just a few days.

Third, they offer a high level of security. You can track which account or bank received the payment. To further protect your payment system, especially against phishing or redirection attacks, implementing strong DNS security protocols can help prevent tampering with domain name resolution during transactions.

Additionally, the risk of the recipient entering incorrect information is quite low, as long as the key details are accurate.

The End

If you think this article is helpful for you, please leave your comment and share it. Your support drives us to update more useful articles.

If you want to send money to China, you can read another article on our website:

We’re Jingsourcing, a leading sourcing agent in China. If you want to start international trades but without any experience, please CONTACT US without hesitation!