Si vous souhaitez diriger une entreprise internationale, ce sujet est très important pour vous. Avant de faire des affaires et de conclure un marché, vous devez connaître les méthodes et les canaux de transfert. De cette manière, la sécurité et la commodité des transactions peuvent être garanties ; après tout, l'argent est la première chose à faire dans les affaires. Cet article présente et énumère quelques méthodes de paiement courantes pour le commerce électronique. commerce international avec des descriptions détaillées.

Quels sont les modes de paiement internationaux ?

Les méthodes de paiement internationales, également appelées paiements transfrontaliers ou méthodes de paiement mondiales, sont des outils ou des plateformes que deux ou plusieurs parties utilisent dans le cadre de transactions transfrontalières et d'autres activités économiques internationales pour effectuer des paiements.

Il est inévitable que deux ou plusieurs devises soient utilisées dans une transaction transfrontalière, mais ce n'est pas la même devise qui permet d'effectuer une transaction directement. Les paiements internationaux relient les entreprises, les particuliers, les banques et les tiers de règlement afin qu'ils puissent opérer et effectuer des paiements en devises dans plus de deux pays.

Que signifient les paiements internationaux pour l'économie mondiale ?

Les paiements internationaux naissent avec l'importation et l'exportation de produits de base et, à leur tour, leur développement améliore les activités économiques internationales. Parallèlement, avec le développement des activités économiques internationales, le champ d'application des paiements internationaux s'étend également.

Les paiements internationaux ont favorisé le développement du commerce dans un contexte mondial. Il s'agit toutefois d'une arme à double tranchant, qui présente des avantages et des inconvénients. Lorsque vous traitez avec des clients étrangers, vous avez besoin d'un système ou d'une plateforme pour accepter les paiements transfrontaliers, qui soit sûr et fiable, sans facturer de frais déraisonnables.

En général, les paiements internationaux diffèrent des méthodes de paiement nationales. En raison de restrictions nationales et régionales, de nombreux paiements et transferts ne peuvent être effectués directement. Par ailleurs, pour prévenir certains délits économiques commis avec des moyens illégaux, les paiements transfrontaliers sont plus complexes que les transferts nationaux d'argent dans le cadre d'une procédure limitée par des conditions, ce qui a des répercussions au-delà des frontières nationales.

De nombreuses méthodes de paiement ont été élaborées à partir de ce principe. Cependant, les différentes méthodes de paiement ajoutent des incertitudes, telles que la sécurité, la rapidité du compte et les frais de service.

Cet article énumère les principales méthodes ou plates-formes de paiement international largement utilisées dans le commerce international d'aujourd'hui.

11 Méthodes de paiement pour le commerce international

| Modes de paiement | Conditions de paiement | Caractéristiques |

| Transfert de courrier (MT) | Envoi de fonds, crédit bancaire | Processus long, frais peu élevés |

| Transfert télégraphique (TT) | Envoi de fonds, crédit bancaire | Sûre, largement utilisée, payante |

| Traite à la demande (DD) | Envoi de fonds, crédit bancaire | Processus long, frais peu élevés |

| Collections | Crédit aux entreprises, Période de crédit | Un processus long et complexe |

| Lettre de crédit | Crédit bancaire | Différents types de demande |

| Affacturage international | Période de crédit, crédit aux entreprises | Service de dépôt fiduciaire |

| Cartes bancaires | Avances et crédits bancaires | frais élevés, sécurité |

| Chèques papier | Avance de trésorerie | Pas tout à fait sûr, long processus |

| Ouvrir un compte | Période de crédit | Liquidités en banque |

| Consignation | Crédit aux entreprises | Tiers, à crédit |

| Paiements en ligne | Ouvrir un compte, en ligne | Conditions limitées |

Envoi de fonds

Comme chacun le sait, le paiement en espèces traditionnel n'est pas applicable aux transactions en bloc dans les frontières transfrontalières. Les paiements en espèces se limitent à de petits volumes de transactions, à de petits pays et à de petites régions. C'est pourquoi les transferts de fonds constituent l'un des moyens les plus courants de règlement des paiements internationaux.

Le terme "transfert de fonds" signifie que le payeur envoie de l'argent au destinataire par l'intermédiaire d'un tiers et d'outils de règlement.

Le processus de transfert de fonds fait intervenir trois parties, à savoir le payeur, le destinataire et l'organisation tierce. La tierce partie, généralement une banque, effectue les transactions, qui comprennent la banque émettrice et la banque réceptrice. Elle facture certains frais en conséquence.

Les moyens généraux de remise de fonds comprennent le transfert postal (MT), le transfert télégraphique (TT) et la traite à vue (DD).

Le transfert par courrier (TM) signifie que les payeurs envoient de l'argent à la banque locale, qui émet ensuite un ordre de paiement. Le bureau de poste envoie ensuite l'ordre à la banque où se trouve le destinataire. Le coût du virement postal est faible, mais la vitesse de transfert est lente.

Transfert télégraphique (TT)Le virement bancaire, également appelé transfert électronique, désigne le fait que le payeur demande à la banque locale d'envoyer un télégramme ou d'utiliser un télex à la banque où se trouve le destinataire, et lui confie l'envoi de l'argent au destinataire. Grâce au développement des technologies de télécommunication, de nombreuses banques ont établi des communications directes. Son coût, ainsi que le taux d'erreur, sont faibles.

La traite à vue (DD) désigne la réponse de la banque remettante à la demande du payeur et le tirage d'une facture ce qui fait de la banque réceptrice le payeur. Le destinataire recevra la facture et recevra de l'argent de la banque réceptrice.

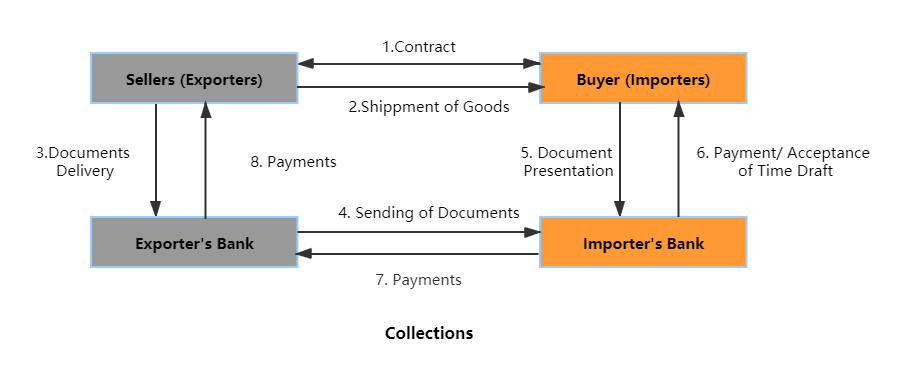

Collections

Les collections comprennent généralement des collections propres et des collections documentaires.

L'encaissement propre signifie que l'encaissement n'est accompagné que de documents non liés à l'expédition, tels que des factures et des listes de paiements anticipés. Ce type de paiement est largement utilisé pour les frais accessoires des entreprises, les soldes de paiement, les frais de commission, les frais d'échantillonnage et les règlements non commerciaux.

L'encaissement documentaire est une méthode de paiement selon laquelle les marchands d'exportation tirent des traites et confient à la banque de l'exportateur le soin de recevoir l'argent des marchands d'importation par l'intermédiaire de sa succursale ou de son agence.

Le les types de collections documentaires comprennent D/P (document contre paiement), D/A (document contre acceptation) ; D/P comprend également D/P à vue et D/P après vue.

La traite à vue exige du commerçant importateur qu'il paie la valeur nominale de la traite. Plus précisément, cela signifie que la banque doit recevoir le paiement lorsque la traite est présentée, et avant que le paiement ne soit effectué. une série de documents de transport sont donnés. Cette forme de paiement réduit les risques pour les vendeurs.

Le D/A oblige le commerçant importateur à effectuer le paiement à la date prévue. Si l'acheteur accepte le D/A à vue, la banque lui fournira des documents.

Les recouvrements sont une forme de financement commercial sur la base du crédit commercial. Lorsque l'importateur refuse de payer, l'exportateur doit prendre de gros risques. Il convient donc de tenir compte des pratiques commerciales et des crédits des exportateurs.

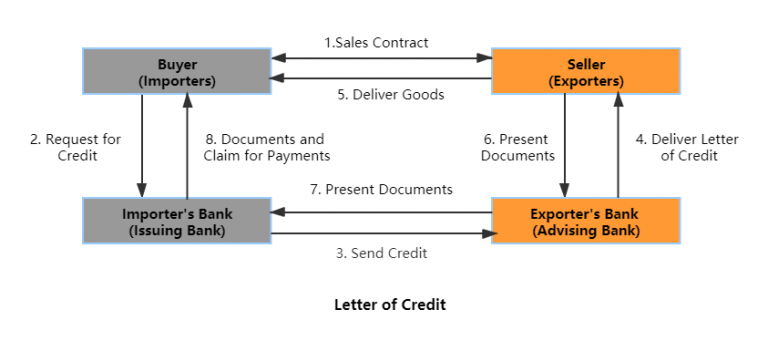

Lettre de crédit

Dans les activités de commerce international, les vendeurs et les acheteurs peuvent ne pas se faire confiance. D'une part, les acheteurs craignent qu'après le paiement, le vendeur ne livre pas les marchandises conformément aux exigences du contrat ; d'autre part, les vendeurs craignent que l'acheteur ne paie pas après avoir livré les marchandises ou présenté les documents d'expédition.

De cette manière, ils ont besoin de deux banques pour se porter garants en tant qu'agents de recouvrement et documents d'appel d'offres, qui remplacent le crédit commercial par le crédit bancaire. Dans ce processus, la banque utilise l'outil appelé lettre de crédit.

Lettres de crédit désigne un document émanant d'une banque ou d'une institution financière et garantissant que les vendeurs reçoivent la totalité de la somme d'argent versée par les acheteurs. Une fois que la banque de l'acheteur reçoit la preuve, elle montre que les vendeurs et les acheteurs satisfont à toutes les conditions de l'accord, et elle doit terminer le paiement à l'exportateur dès que possible.

Lorsque les vendeurs ne disposent pas d'un dossier de crédit de l'acheteur, la lettre de crédit est un moyen efficace de garantir le paiement. En outre, elle est également avantageuse pour les acheteurs, car ils n'ont pas à payer avant d'avoir reçu les marchandises qu'ils ont commandées. Elle offre un meilleur équilibre pour atténuer les risques potentiels entre les vendeurs et les acheteurs. Cependant, les banques doivent facturer certains frais pour l'émission de la lettre de crédit. Il existe de nombreux types de lettres de crédit, notamment

- Lettre de crédit documentaire

- Lettre de crédit révocable

- Lettre de crédit irrévocable

- Lettre de crédit confirmée

- Lettre de crédit clause rouge

- Paiement, acceptation et négociation de lettres de crédit

- Lettre de crédit transférable

Vous devez choisir la bonne solution en fonction des besoins et des exigences de votre entreprise.

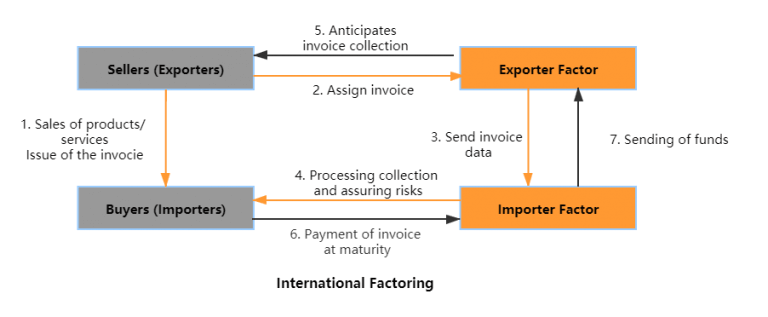

Affacturage international

L'affacturage international désigne le fait que, sur la base du crédit commercial, après avoir livré les marchandises, les exportateurs transfèrent la possession des factures des comptes à recevoir et des documents d'expédition aux sociétés d'affacturage afin d'obtenir la plupart des prêts des comptes à recevoir. Si l'importateur refuse de payer ou tarde à le faire, la société d'affacturage doit assumer la responsabilité du paiement. Dans le domaine de l'affacturage, l'entreprise d'affacturage doit assumer la responsabilité du premier paiement.

L'affacturage international comprend généralement deux modes de fonctionnement : un système à facteur unique et un système à double facteur. Le premier n'implique qu'un seul côté du facteur ; le second implique les deux facteurs de l'importateur et de l'exportateur. L'affacturage international utilise généralement un système à double facteur, se référant à quatre parties, l'importateur et l'exportateur, et à leurs deux facteurs.

L'affacturage international protège les exportateurs contre les risques de crédit, tandis que l'affactureur n'assume que les risques financiers. Si les importateurs refusent de payer pour d'autres raisons, comme la qualité ou la quantité des marchandises, l'affactureur manque à son devoir.

Cartes bancaires

Les cartes bancaires sont un moyen traditionnel de transférer de l'argent dans le cadre d'échanges commerciaux, largement utilisé dans le passé. Les cartes bancaires comprennent principalement les cartes de crédit et les cartes de débit prépayées. Ces deux types de cartes sont des modes de paiement par avance.

Les paiements par carte de crédit permettent de transférer de l'argent directement entre les vendeurs et les acheteurs, en particulier pour les transactions de faible montant. Cependant, les utilisateurs doivent choisir des cartes de crédit internationales et mettre en place les services correspondants, qui sont différents des cartes utilisées au niveau national.

Une carte de débit prépayée est similaire à une carte de crédit, tandis que la première permet de transférer de l'argent à un destinataire qui n'a pas de compte bancaire sur la base de paiements électroniques. Le payeur peut utiliser les fonds une fois qu'il les a déposés. Il s'agit d'un type de paiement rapide et pratique pour le commerce international.

Chèques en papier

Le paiement par chèque papier est un moyen de paiement traditionnel qui permet de transférer une certaine somme d'argent d'une banque ou d'un payeur à une autre banque ou à un autre destinataire au moyen de chèques papier. Le destinataire peut encaisser le chèque et le déposer directement sur son compte bancaire.

Précisément, l'ensemble du processus est compliqué. Tout d'abord, le payeur doit établir un chèque, puis la banque du payeur doit s'assurer que son compte bancaire dispose de suffisamment d'argent pour que le chèque soit effectif et que l'argent soit remis au destinataire. Lorsque le destinataire reçoit le chèque, il peut l'utiliser pour retirer de l'argent. Dans ce processus, les banques doivent jouer le rôle de médiateur pour faciliter chaque étape.

Cette méthode de paiement a été largement utilisée dans la plupart des cas de commerce transfrontalier, ce qui est pratique pour un grand nombre de transactions. Mais par la suite, avec le développement d'autres méthodes de paiement, les chèques papier ont progressivement révélé leurs faiblesses.

Par exemple, l'ensemble du processus sera plus complexe si différents types de devises sont utilisés pour conclure une transaction. Par ailleurs, personne ne peut garantir la sécurité des chèques papier pendant l'envoi, et il n'est pas possible d'empêcher la divulgation de la vie privée des deux parties. Il faut également beaucoup de temps pour achever la l'ensemble du processus de transfert d'argent.

Ouvrir un compte

Le paiement sur compte ouvert est une méthode de prêt à crédit utilisée dans le commerce international, qui exige que les marchandises soient livrées et vendues avant le paiement. Les acheteurs demandent au vendeur d'ouvrir un compte et s'engagent à payer dans les jours qui suivent.

Cette méthode de paiement est avantageuse pour les importateurs, mais représente un risque pour les exportateurs. Par ailleurs, les exportateurs peuvent demander davantage de conditions et de protections pour l'assurance-crédit supplémentaire.

Consignation

Le paiement par consignation est une méthode de crédit utilisée dans certains échanges internationaux. L'importateur fournit les marchandises aux distributeurs qui les vendent à leurs clients ; après la vente, l'importateur termine le paiement aux exportateurs. En général, les importateurs ne peuvent pas garantir le paiement parce que les marchandises sont entre les mains des distributeurs.

Cette méthode est avantageuse pour les importateurs et réduit leurs coûts et leurs risques. Les exportateurs doivent trouver des distributeurs et des fournisseurs logistiques fiables pour effectuer le paiement et la transaction sur les rails.

Paiements en ligne

Avec le développement des technologies modernes et de la mondialisation, les paiements en ligne sont devenus l'une des méthodes les plus utilisées dans le commerce international. Ils sont généralement soutenus par passerelles de paiement tels que PayPalAlipay, ACH ou Amazon Pay.

Plusieurs raisons expliquent la popularité des paiements en ligne.

PremièreIls sont faciles à utiliser. Dès lors que vous disposez des informations nécessaires, vous pouvez suivre des étapes simples pour compléter le processus de paiement.

DeuxièmeLes paiements en ligne sont rapides, tant en termes d'opérations que de délais de règlement. Les fonds arrivent généralement en quelques jours seulement.

TroisièmementIls offrent un niveau de sécurité élevé. Vous pouvez savoir quel compte ou quelle banque a reçu le paiement. Pour mieux protéger votre système de paiement, en particulier contre les attaques de phishing ou de redirection, la mise en place d'un système d'authentification des paiements solidement implanté peut s'avérer utile. Sécurité DNS peuvent contribuer à empêcher la falsification de la résolution des noms de domaine pendant les transactions.

En outreLe risque que le destinataire saisisse des informations erronées est assez faible, pour autant que les détails clés soient exacts.

La fin

Si vous pensez que cet article vous est utile, laissez un commentaire et partagez-le. Votre soutien nous permet de mettre à jour des articles plus utiles.

Si vous souhaitez envoyer de l'argent en Chine, vous pouvez lire un autre article sur notre site web :

Nous sommes Jingsourcing, un agent de sourcing de premier plan en Chine. Si vous souhaitez vous lancer dans le commerce international mais que vous n'avez pas d'expérience, n'hésitez pas à nous contacter. CONTACTEZ-NOUS sans hésitation !

Laisser un commentaire