إذا كنت ترغب في إدارة شركة دولية، فهذا الموضوع مهم جداً بالنسبة لك. قبل القيام بالأعمال التجارية وعقد الصفقات، يجب عليك معرفة طرق وقنوات التحويل. وبهذه الطريقة، يمكن ضمان أمن وسهولة المعاملات؛ ففي النهاية، المال هو الأول في الأعمال التجارية. تقدم هذه المقالة وتسرد بعض طرق الدفع السائدة لـ التجارة الدولية مع وصف تفصيلي.

ما هي طرق الدفع الدولية؟

تشير طرق الدفع الدولية أو طرق الدفع عبر الحدود أو طرق الدفع العالمية إلى الأدوات أو المنصات التي يستخدمها طرفان أو أكثر في المعاملات عبر الحدود وغيرها من الأنشطة الاقتصادية الدولية لإجراء المدفوعات.

من الحتمي أن يتم استخدام عملتين أو أكثر في المعاملة عبر الحدود، ولكن لا يمكن استخدام عملتين أو أكثر في المعاملة عبر الحدود، ولكن لا يتم التعامل بنفس العملة مباشرة. تربط المدفوعات الدولية بين الشركات والأفراد والمصارف والأطراف الثالثة من التسويات بحيث يمكنهم العمل وإجراء مدفوعات بالعملة في أكثر من بلدين.

ماذا يعني الدفع الدولي للاقتصاد العالمي؟

تولد المدفوعات الدولية مع استيراد وتصدير السلع، وبالتالي فإن تطورها يحسن الأنشطة الاقتصادية الدولية. وفي الوقت نفسه، ومع تطور الأنشطة الاقتصادية الدولية، يتسع النطاق التطبيقي للمدفوعات الدولية أيضاً.

عززت المدفوعات الدولية تنمية التجارة في سياق عالمي. ومع ذلك، فهي سلاح ذو حدين، فهي تجلب منافع وعوامل سلبية في نفس الوقت. عند عقد صفقة مع عملاء أجانب، فأنت بحاجة إلى نظام أو منصة لقبول المدفوعات عبر الحدود، تكون آمنة وموثوقة دون فرض رسوم غير معقولة.

عادةً ما تختلف المدفوعات الدولية عن طرق الدفع المحلية. وبسبب القيود الوطنية والإقليمية، لا يمكن إتمام العديد من المدفوعات والتحويلات بشكل مباشر. وفي الوقت نفسه، ولمنع بعض الجرائم الاقتصادية بوسائل غير قانونية، تكون المدفوعات عبر الحدود أكثر تعقيدًا من التحويلات المالية المحلية في الإجراءات المقيدة بشروط، مما يؤدي إلى تأثيرات عبر الحدود الوطنية.

في ظل هذه الفرضية، تم اشتقاق العديد من طرق الدفع. ومع ذلك، فإن طرق الدفع المختلفة تضيف شكوكاً، مثل الأمان وسرعة الحساب ورسوم الخدمة.

سوف تسرد هذه المقالة طرق أو منصات الدفع الدولية الرئيسية المستخدمة على نطاق واسع في التداولات الدولية اليوم للرجوع إليها.

11 طرق الدفع للصفقات الدولية

| طرق الدفع | شروط الدفع | الميزات |

| نقل البريد (MT) | التحويلات والائتمان المصرفي | عملية طويلة، ورسوم رخيصة |

| التحويل البرقي (TT) | التحويلات والائتمان المصرفي | آمن، يُستخدم على نطاق واسع، ويتقاضى رسومًا |

| السحب تحت الطلب (DD) | التحويلات والائتمان المصرفي | عملية طويلة، ورسوم رخيصة |

| المجموعات | الائتمان التجاري، فترة الائتمان، فترة الائتمان | عملية طويلة ومعقدة |

| خطاب الاعتماد المستندي | الائتمان المصرفي | الأنواع المختلفة في الطلب |

| العوملة الدولية | فترة الائتمان، الائتمان التجاري، الائتمان التجاري | خدمة الضمان |

| البطاقات المصرفية | نقداً مقدماً، ائتمان مصرفي | رسوم شحن عالية، آمنة |

| الشيكات الورقية | نقداً مقدماً | عملية ليست آمنة تماماً وطويلة الأمد |

| افتح حساب | فترة الائتمان | النقد في البنك |

| الشحنة | الائتمان التجاري | الأطراف الثالثة، عن طريق الائتمان |

| المدفوعات عبر الإنترنت | تسجيل الدخول إلى حساب، عبر الإنترنت | محدودة في الظروف |

التحويلات المالية

كما هو معروف للجميع، فإن الدفع النقدي التقليدي لا ينطبق على الصفقات الجماعية في الحدود العابرة للحدود. فالمدفوعات النقدية تقتصر على أحجام صغيرة من المعاملات والبلدان والمناطق. ولذلك فإن التحويلات المالية هي واحدة من أكثر الطرق السائدة لمدفوعات التسوية الدولية.

تشير الحوالة إلى أن الدافع يرسل الأموال إلى المستلم من خلال الطرف الثالث وأدوات التسوية.

في عملية التحويل، يشارك في عملية التحويل ثلاثة أطراف، بما في ذلك الدافع والمستقبل ومؤسسة الطرف الثالث. ويتولى الطرف الثالث، وهو عادةً بنك، إجراء المعاملات، بما في ذلك البنك المحول والبنك المتلقي. وسيتقاضون رسومًا معينة وفقًا لذلك.

تشمل طرق التحويل العامة التحويل البريدي (MT)، والتحويل البرقي أو التحويل البرقي (TT)، والحوالة تحت الطلب (DD).

الحوالة البريدية (MT) تعني أن الدافعين يرسلون الأموال إلى البنك المحلي، ثم يصدر البنك أمر دفع. ثم يرسل مكتب البريد الأمر إلى البنك الذي يوجد به المستلم. تكلفة التحويل البريدي منخفضة ولكن سرعة التحويل بطيئة.

التحويل البرقي (TT)، وتسمى أيضًا التحويل البرقية، تشير إلى أن الدافع يطلب من البنك المحلي إرسال برقية أو يستخدم طريقة التلكس إلى البنك الذي يوجد فيه المستلم، ويعهد إليه بإرسال الأموال إلى المستلم. وبفضل تطور تكنولوجيا الاتصالات السلكية واللاسلكية، أنشأت العديد من البنوك اتصالات مباشرة. إن تكلفتها، وكذلك معدل الخطأ، منخفضة.

يشير الشيك تحت الطلب (DD) إلى استجابة البنك المحول للطلب المقدم من الدافع ثم سحب الفاتورة مما يجعل البنك المتلقي هو الدافع. يتلقى المتلقي الفاتورة ويحصل على المال من البنك المتلقي.

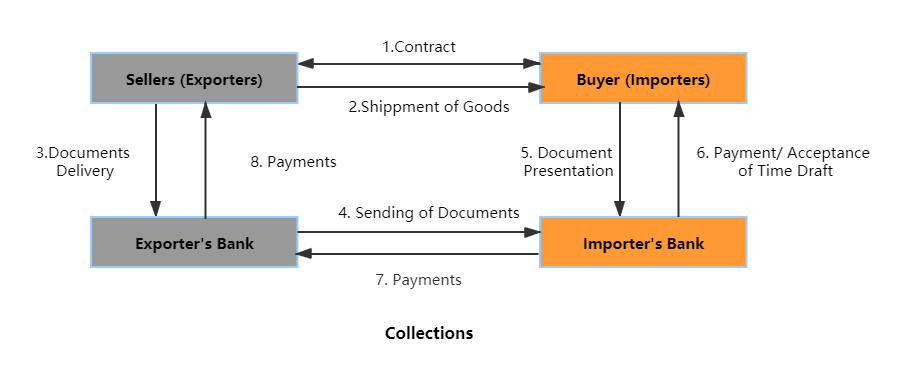

المجموعات

تتضمن المجموعات عادةً مجموعات نظيفة ومجموعات وثائقية.

التحصيل النظيف يعني أن التحصيل يكون مصحوبًا فقط بمستندات غير شحن، مثل الفواتير وقوائم الدفع المسبق. ويُستخدم هذا النوع من التحصيل على نطاق واسع في الرسوم العرضية للأعمال التجارية، ورصيد المدفوعات، ورسوم العمولات، ورسوم العينات، والتسويات غير التجارية.

يشير التحصيل المستندي إلى نوع من طرق الدفع، حيث يقوم تجار التصدير بسحب حوالات ويوكلون بنك المصدر باستلام الأموال من تجار الاستيراد من خلال فرعه أو وكالته.

إن أنواع المجموعة الوثائقية تشمل D/P (المستند مقابل الدفع)، D/A (المستند مقابل القبول)؛ ويشمل D/P أيضًا D/P رؤية و D/P بعد الرؤية.

يتطلب D/P من التاجر المستورد دفع الحساب الوجهي للكمبيالة تحت الطلب. على وجه التحديد، وهذا يعني أنه يجب أن يحصل البنك على المبلغ عند إظهار الحوالة وقبل سلسلة من مستندات الشحن تُعطى. يقلل هذا النوع من الدفع من مخاطر البائعين.

يتطلب D/A من التاجر المستورد إنهاء الدفع في الموعد المحدد. إذا وافق المشتري على D/A بعد الاطلاع، يقوم البنك بتقديم المستندات إليه.

التحصيل هو نوع من التمويل التجاري على أساس الائتمان التجاري. فبمجرد رفض المستورد الدفع، يضطر المصدر إلى تحمل مخاطر كبيرة، لذلك يجب أن تؤخذ في الاعتبار الممارسات التجارية والائتمانات الخاصة بالمصدرين.

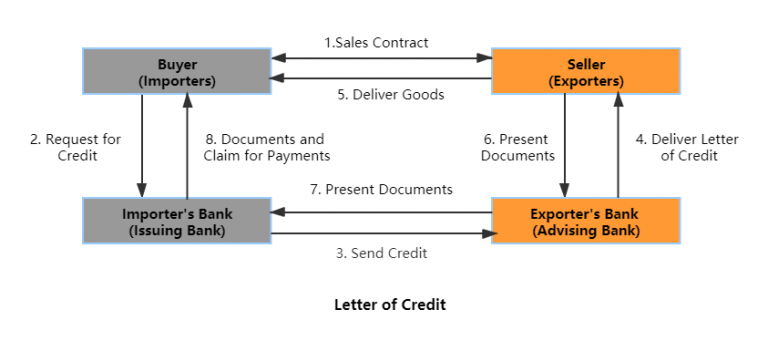

خطاب الاعتماد المستندي

وفي أنشطة التجارة الدولية، قد لا يثق كل من البائعين والمشترين في بعضهم البعض. فمن ناحية، يخشى المشترون من عدم قيام البائع بتسليم البضائع بعد الدفع وفقاً لمتطلبات العقد؛ بينما يخشى البائعون من عدم قيام المشتري بالدفع بعد تسليم البضائع أو تقديم مستندات الشحن.

وبهذه الطريقة، يحتاجون إلى بنكين ليكونا ضامنين لهم كوكيلين لتحصيل مستندات التحصيل والمناقصة، حيث يتم استبدال الاعتماد التجاري بالاعتماد المصرفي. ويستخدم البنك في هذه العملية أداة تسمى خطاب الاعتماد.

خطابات الاعتماد تشير إلى مستند من بنك أو مؤسسة مالية لضمان حصول البائعين على كامل المبلغ المالي من المشترين. وبمجرد أن يتلقى بنك المشتري هذا الإثبات، فإنه يُظهر أن كلاً من البائعين والمشترين قد استوفوا جميع شروط وأحكام الصفقة، ويجب أن ينهي عملية الدفع للمصدر في أقرب وقت ممكن.

عندما لا يكون هناك سجل ائتماني للمشترين متاح للبائعين، فإن خطاب الاعتماد هو وسيلة مهمة لضمان الدفع. وعلى أي حال، فهو مفيد أيضًا للمشترين لأنهم ليسوا مضطرين للدفع قبل استلام البضائع التي طلبوها. كما أنه يوفر المزيد من التوازن لتخفيف المخاطر المحتملة بين البائعين والمشترين. ومع ذلك، تحتاج البنوك إلى فرض رسوم معينة لإصدار خطاب الاعتماد. لخطابات الاعتماد أنواع عديدة، منها

- خطاب الاعتماد المستندي

- خطاب اعتماد قابل للإلغاء

- خطاب اعتماد غير قابل للإلغاء

- خطاب الاعتماد المؤكد

- خطاب الاعتماد ذو البند الأحمر

- الدفع وقبول خطابات الاعتماد وقبولها والتفاوض بشأنها

- خطاب الاعتماد القابل للتحويل

تحتاج إلى اختيار الخيار المناسب وفقًا لاحتياجات عملك ومتطلباته.

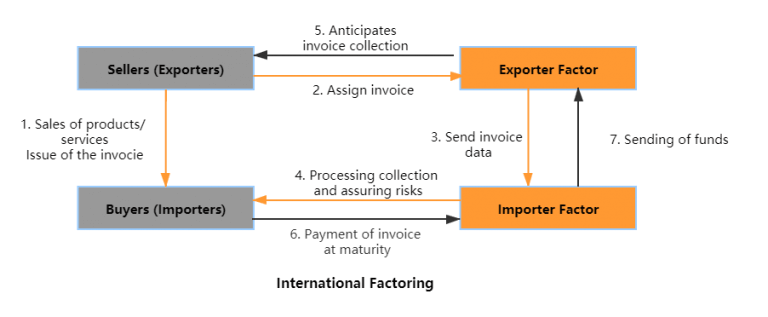

العوملة الدولية

يشير التخصيم الدولي إلى أنه على أساس الائتمان التجاري، بعد تسليم البضائع؛ يقوم المصدرون بتحويل حيازة فواتير الحسابات المستحقة القبض ومستندات الشحن إلى العوامل للحصول على معظم قروض الحسابات المستحقة القبض. إذا رفض المستورد أو تأخر في الدفع في المستقبل، يجب أن يتحمل العامل مسؤولية الدفع. في أعمال العوملة، يحتاج العامل إلى تحمل مسؤولية الدفع الأولى.

وعادة ما تشمل العوملة الدولية نمطين من التشغيل، نظام العامل الواحد ونظام العامل المزدوج. فالأول يشمل طرفاً واحداً فقط من أطراف العامل الواحد، بينما يشمل الثاني كلا العاملين المستورد والمصدر. وعادة ما يستخدم العوملة الدولية نظام العامل المزدوج، حيث يشير إلى أربعة أطراف، المستورد والمصدر، وكلاهما عاملان.

العوملة الدولية تحمي المصدرين في مخاطر الائتمان، بينما يتحمل العامل المخاطر المالية فقط. إذا رفض المستوردون الدفع لأسباب أخرى، مثل جودة البضائع أو كميتها، فإن العامل يكون متخلياً عن واجبه.

البطاقات المصرفية

تُعد البطاقات المصرفية وسيلة تقليدية لتحويل الأموال في التجارة، وكانت تُستخدم على نطاق واسع في الماضي. تشمل البطاقات المصرفية بشكل أساسي بطاقات الائتمان وبطاقات الخصم المدفوعة مسبقًا لعقد الصفقات. كلاهما في مصطلح الدفع نقداً مقدماً.

يمكن لمدفوعات بطاقات الائتمان تحويل الأموال مباشرةً بين البائعين والمشترين، خاصةً بالنسبة للمبالغ الصغيرة من الصفقات. ومع ذلك، يحتاج المستخدمون إلى اختيار بطاقات الائتمان الدولية وبدء الخدمات ذات الصلة لتحقيق ذلك، والتي تختلف عن البطاقات المستخدمة في الداخل.

تشبه بطاقة الخصم المدفوعة مسبقًا بطاقة الائتمان؛ في حين أن الأولى يمكنها تحويل الأموال إلى مستلم ليس لديه حساب مصرفي على أساس المدفوعات الإلكترونية. يمكن للدافع استخدام الأموال بمجرد إيداع الأموال. إنها نوع من الدفع السريع والمريح للتجارة الدولية.

الشيكات الورقية

الدفع بالشيكات الورقية هي طريقة دفع تقليدية لتحويل مبلغ معين من المال من أحد البنوك أو الدافعين إلى بنك آخر أو مستقبلين آخرين من خلال شيكات ورقية. يمكن للمستلم أن يقوم بصرف الشيك وإيداعه مباشرة في الحسابات المصرفية.

على وجه التحديد، العملية برمتها معقدة. أولاً، يجب أن يقوم الدافع بتحرير شيك، ثم يحتاج بنك الدافع إلى التأكد من أن حسابه المصرفي يحتوي على أموال كافية لجعل الشيك ساري المفعول وتحرير الأموال للمستلم. عندما يحصل المستلم على الشيك، يمكنه استخدامه لسحب الأموال. في هذه العملية، يجب أن تكون البنوك هي الوسيط الذي يساعد في كل خطوة إلى الأمام.

وقد استُخدمت طريقة الدفع هذه على نطاق واسع في معظم حالات التجارة عبر الحدود، وكانت ملائمة لعدد كبير من الصفقات. ولكن فيما بعد، ومع تطور طرق الدفع الأخرى، كشفت الشيكات الورقية عن نقاط ضعفها تدريجياً.

على سبيل المثال، ستكون العملية برمتها أكثر تعقيدًا إذا تم استخدام أنواع مختلفة من العملات لعقد الصفقة. وفي الوقت نفسه، لا يمكن لأحد أن يضمن أمن الشيكات الورقية أثناء البريد، ولا يمكن أن يمنع خصوصية الطرفين من الكشف عنها. كما أنها تستغرق وقتاً طويلاً لإنهاء العملية الكاملة لتحويل الأموال.

افتح حساب

الدفع عن طريق الحساب المفتوح هو نوع من طرق القرض الائتماني في الصفقات الدولية، ويتطلب تسليم البضاعة وبيعها قبل الدفع. وبهذه الطريقة، يطلب المشترون من البائع فتح حساب والتعهد بالدفع خلال أيام معينة.

طريقة الدفع هذه مفيدة للمستوردين بينما هي مخاطرة للمصدرين، وهذه الطريقة عادية في بعض الدول الصغيرة. وفي الوقت نفسه، يمكن للمصدرين أن يطلبوا المزيد من الشروط والحماية للتأمين على الائتمان الإضافي.

الشحنة

الدفع بالشحنة هو طريقة ائتمان في بعض التجارة الدولية. وهي تشير إلى أن المستورد يقدم البضاعة للموزعين ويقومون هم بالبيع لعملائهم؛ وبعد البيع، يقوم المستورد بإنهاء الدفع للمصدرين. وعادةً لا يستطيع المستوردون ضمان الدفع لأن البضائع في أيدي الموزعين.

هذه الطريقة مفيدة للمستوردين وتقلل من تكاليفهم وكذلك المخاطر. ويتعين على المصدرين العثور على موزعين وموردي خدمات لوجستية موثوق بهم لإجراء عمليات الدفع والمعاملات على القضبان.

المدفوعات عبر الإنترنت

مع تطور التكنولوجيا الحديثة والعولمة، أصبحت المدفوعات عبر الإنترنت واحدة من أكثر الطرق استخدامًا في التجارة الدولية. وهي مدعومة عادةً بما يلي بوابات الدفع مثل باي بالأو Alipay أو ACH أو Amazon Pay.

هناك العديد من الأسباب التي جعلت المدفوعات عبر الإنترنت تحظى بشعبية كبيرة.

أولاًفهي سهلة الاستخدام. طالما لديك المعلومات اللازمة، يمكنك اتباع خطوات بسيطة لإتمام عملية الدفع.

الثاني، المدفوعات عبر الإنترنت سريعة، سواء من حيث التشغيل أو وقت التسوية. تصل الأموال عادةً في غضون أيام قليلة فقط.

الثالثفهي توفر مستوى عالٍ من الأمان. يمكنك تتبع الحساب أو البنك الذي تلقى الدفع. لمزيد من الحماية لنظام الدفع الخاص بك، خاصةً ضد هجمات التصيد الاحتيالي أو هجمات إعادة التوجيه، فإن تنفيذ أمان DNS يمكن أن تساعد البروتوكولات في منع التلاعب في حل اسم النطاق أثناء المعاملات.

بالإضافة إلى ذلك، فإن مخاطر إدخال المستلم معلومات غير صحيحة منخفضة للغاية، طالما أن التفاصيل الأساسية دقيقة.

النهاية

إذا كنت تعتقد أن هذه المقالة مفيدة لك، يرجى ترك تعليقك ومشاركتها. دعمكم يدفعنا لتحديث المزيد من المقالات المفيدة.

إذا كنت ترغب في إرسال الأموال إلى الصين، يمكنك قراءة مقال آخر على موقعنا الإلكتروني:

نحن Jingsourcing، وكيل توريد رائد في الصين. إذا كنت ترغب في بدء الصفقات الدولية ولكن بدون أي خبرة، من فضلك اتصل بنا دون تردد!

اترك تعليقًا